Detalles

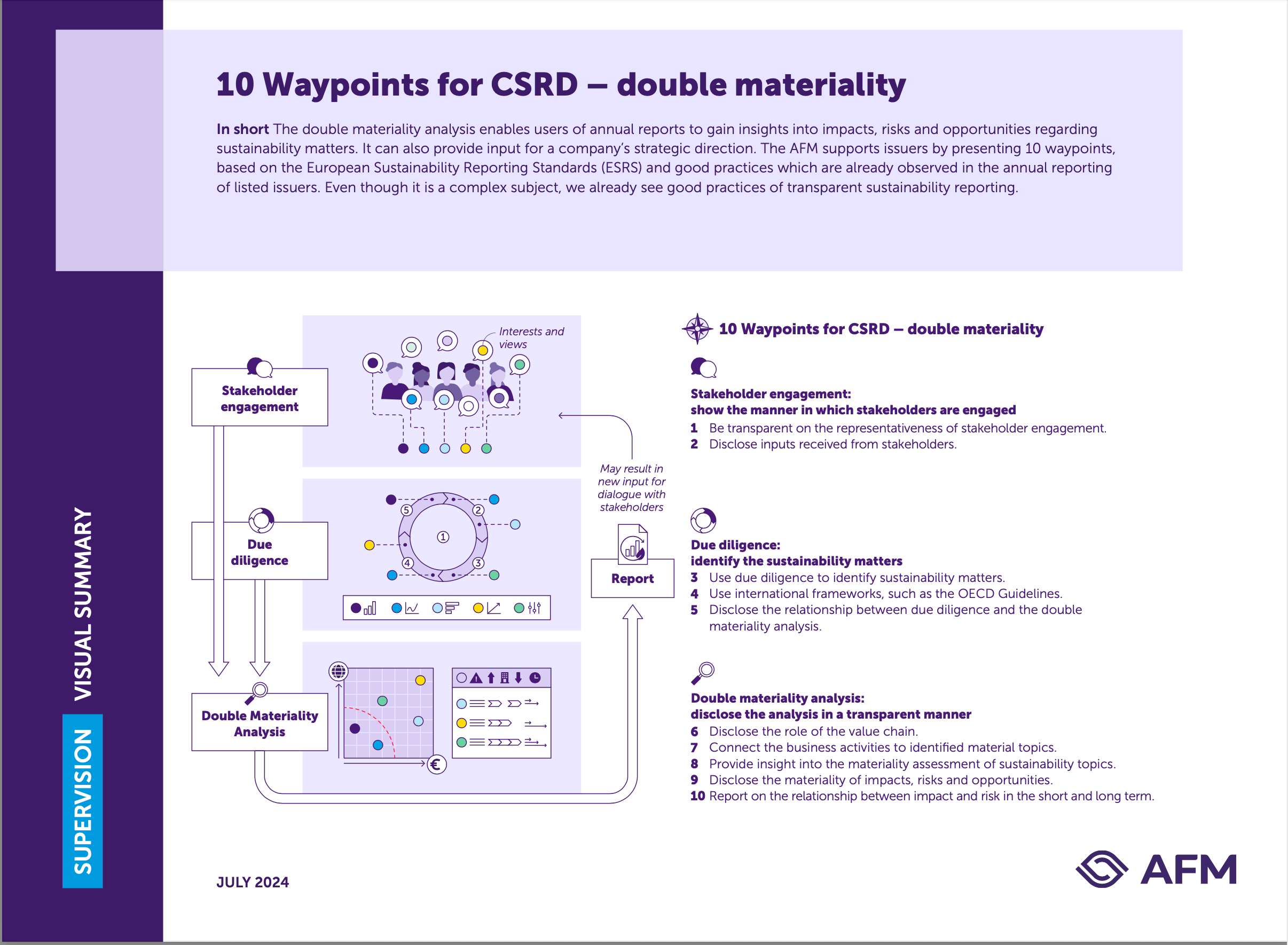

| El doble análisis de materialidad desempeña un papel clave en la Directiva de informes corporativos de sostenibilidad (CSRD, por sus siglas en inglés) entró en vigor para las grandes empresas cotizadas en 2024. El análisis de doble materialidad desempeña un papel clave en este sentido. Este análisis deja claro el efecto que tiene una empresa en el mundo exterior (materialidad de impacto) y cómo los asuntos de sostenibilidad pueden repercutir en el bienestar de una empresa (materialidad financiera). La información es material cuando su omisión o tergiversación puede influir en la toma de decisiones del usuario de la información sobre sostenibilidad. Resulta esencial una comunicación comprensible y transparente sobre la doble materialidad, porque es la piedra angular de una información adecuada sobre sostenibilidad. Este estudio de AMF proporciona 10 puntos de referencia de los que cualquiera puede beneficiarse a la hora de realizar o utilizar el análisis de doble materialidad. |

Recursos relacionados

2025

Platform on Sustainable Finance report: Monitoring capital flows to sustainable investments

Este informe presenta un nuevo marco para el seguimiento de los flujos de capital hacia inversiones sostenibles, utilizando como punto…

PROTOCOLO DE ACTUACIÓN CON AEROGENERADORES CONFLICTIVOS

Este protocolo, elaborado por el Ministerio para la Transición Ecológica y el Reto Demográfico, establece las medidas a aplicar cuando…

2023

Investor Primer on Financial Mechanisms to Incentivize Deforestation-Free Commodity Production

En la última década, casi 500 empresas han establecido compromisos para eliminar la deforestación de sus cadenas de suministro agrícolas…